تحلیل بازار کود | 3 جولای 2025

با وجود نیاز آشکار هند به واردات ۲ میلیون تُن اوره، قیمتها همچنان روند نزولی دارند. قرار است شرکت RCF هند در ۷ جولای مناقصهای برگزار کند، اما منابع آگاه میگویند این شرکت احتمالاً موفق به تأمین حتی نیمی از این مقدار هم نخواهد شد.

تحولات بازار جهانی کودها:

▪️ قیمت اوره و سولفات آمونیوم کاهش یافت.

▪️ قیمت نیترات آمونیوم به دلیل محدودیت عرضه تثبیت شد.

▪️ قیمت آمونیاک پس از نوسانات شدید پایان ژوئن، بهدنبال ثبات است.

▪️ قیمتهای نقطهای DAP و MAP با وجود کاهش قدرت خرید، بهدلیل کمبود عرضه همچنان در حال افزایش هستند.

▪️ گوگرد در بازارهای کلیدی (چین، هند، اندونزی، خاورمیانه) کاهش قیمت داشت؛ جو منفی و تقاضای ضعیف عامل اصلی آن بوده است.

▪️ بازارهای آسیای جنوب شرقی و برزیل شاهد افزایش قیمت پتاس بودند؛ پس از آنکه مزایده شرکت اندونزیایی Pupuk با قیمت ۳۷۵ دلار به ازای هر تن نهایی شد.

▪️قیمت اسید سولفوریک نیز در آفریقای شمالی، شیلی، هند و کره جنوبی به دلیل محدودیت عرضه افزایش یافت.

افزایش قیمت پتاس در آسیای جنوب شرقی

قیمت پتاس استاندارد (sMOP) در آسیای جنوب شرقی افزایش یافت.

علت: ادامه کمبود عرضه در بازار نقدی و قیمت بالای برنده مزایده شرکت Pupuk اندونزی.

همزمان، قیمتهای داخلی پتاس در چین نیز این هفته روند صعودی داشتند.

افزایش قیمت پتاس در آسیای جنوب شرقی

رکود در بازار جهانی گوگرد

بازار گوگرد با کاهش قیمتها در سطح جهانی مواجه شده که دلیل اصلی آن، تقاضای ضعیف در اکثر مناطق است. با تأمین بودن نیازها تا پایان جولای، فعالیتهای خرید و فروش کاهش یافته، در حالیکه عرضه همچنان در حال افزایش است؛ موضوعی که چشمانداز نزولی قیمتها را تقویت میکند.

افزایش قیمت اسید سولفوریک در بازارهای آسیایی

بازار اسید سولفوریک در آسیا همچنان صعودی است؛ با ثبت افزایش قیمت در کشورهایی مانند هند و کرهجنوبی، بههمراه مناطق دیگر مانند شیلی و شمال آفریقا.

▪️ فعالان بازار اکنون منتظر نتیجه مناقصه جدید شرکت تونگلینگ چین هستند؛ رویدادی که میتواند جهتگیری قیمتها در آینده نزدیک را مشخص کند.

بازار اسید سولفوریک در آسیا

بازار اوره خاورمیانه در حالت انتظار

تولیدکنندگان و معاملهگران اوره در خاورمیانه این هفته دست به معامله نزدند و چشمبهراه مناقصههای مهم در هند و اتیوپی هستند که مجموعاً به ۲.۲۵ میلیون تن اوره نیاز دارند.

قیمتها در بازار نقدی بین ۴۳۰ تا ۴۸۰ دلار در هر تن FOB متغیر گزارش شده، اما انتظار میرود قیمت واقعی در اوایل هفته آینده، پس از مناقصه هند، مشخص شود. در مقابل، بازارهایی مانند آرژانتین و برزیل فقط حاضر به خرید در محدوده پایینتر ۴۰۰ تا ۴۲۵ دلار هستند.

هند: RCF احتمالاً تنها ۱ میلیون تن اوره تأمین خواهد کرد

شرکت RCF قصد دارد در مناقصه ۷ جولای، تا ۲ میلیون تن اوره خریداری کند، اما تحلیلگران انتظار دارند تنها نیمی از این مقدار محقق شود. رقابت برای تأمین این نیاز، عمدتاً بین تولیدکنندگان خاورمیانه و روسیه است، با احتمال مشارکت اندونزی و آفریقا در صورت بالا بودن قیمت پیشنهادی برنده. پیشبینی قیمتها نیز از ۴۲۵ تا ۴۸۰ دلار CFR متغیر است.

کاهش شدید موجودیها، هند را به واردات ۵۵۰ تا ۷۰۰ هزار تن در جولای سوق داده است. ذخایر ابتدای ماه تا ۳۵٪ کمتر از سال گذشته برآورد شده و کاهش هفتگی ۲۴٪ در بنادر نیز نشاندهنده کمبود جدی در آستانه فصل اوج مصرف است.

گزارشهایی حاکی از برنامهریزی برای مناقصه دوم در پایان جولای جهت خرید ۲ میلیون تن دیگر تا سپتامبر هستند.

بازار اوره چین زیر فشار عرضه بالا و تقاضای ضعیف

با وجود گمانهزنیها درباره آغاز دور دوم تخصیص سهمیه صادرات اوره، هنوز هیچ تأیید رسمی از سوی دولت چین منتشر نشده است. در شرایطی که قیمتهای جهانی رو به کاهش است، بازار داخلی چین نیز با مازاد عرضه و تقاضای ضعیف روبهروست.

- قیمتهای صادراتی کاهش یافتند؛ اوره گرانول در محدوده ۴۲۰ تا ۴۳۰ دلار و اوره پرول در ۳۸۵ تا ۳۹۰ دلار FOB معامله میشود، هرچند یافتن خریدار دشوار شده است.

- موجودی بنادر افزایش یافته و به ۳۸۱ هزار تن رسیده است؛ نشانهای از صادرات بالقوه در آینده نزدیک.

- در بازار داخلی، قیمتها تحت تأثیر تقاضای محدود کشاورزی در شمال چین، نوسان اندکی دارد و تولید روزانه نیز به ۱۹۷ هزار تن رسیده است؛ ۱۰۰۰ تن بیشتر از هفته گذشته.

- این دادهها نشان میدهد چین فعلاً تأثیر جدی بر بازار جهانی ندارد، اما در صورت صدور مجوز صادرات، میتواند عامل فشار بر قیمتها شود.

لغو مناقصههای اوره ایران بهدلیل افت قیمت

تمام مناقصههای اوره ایران این هفته لغو شدند؛ زیرا بالاترین پیشنهاد ارائهشده (۴۱۰ دلار FOB) از نگاه تولیدکنندگان قابل قبول نبود. در حالی که قیمت رسمی در ۴۲۰ دلار تعیین شده بود، بازار فعلاً زیر این سطح معامله میشود.

- تولید اوره ایران که بهدلیل تنشهای اخیر منطقهای متوقف شده بود، هفته گذشته از سر گرفته شد.

- شاخص قیمت اوره ایران اکنون در محدوده ۴۱۰ تا ۴۲۰ دلار FOB قرار دارد.

- تولیدکنندگان ایرانی از جمله پردیس، شیراز و لردگان مناقصههایی برای بارگیری در ماه جولای اعلام کرده بودند، اما همگی بینتیجه ماندند. انتظار میرود مناقصههای جدید هفته آینده برگزار شود.

کاهش قیمت آمونیوم سولفات چین همزمان با افت بازار اوره

با فروکش کردن قیمت اوره پس از آتشبس ایران و اسرائیل، بازار آمونیوم سولفات چین نیز عقبنشینی کرد. قیمت AS گرید کاپرو لاکتام اکنون در بازه ۱۸۰ تا ۱۸۵ دلار FOB قرار دارد، در حالی که مناقصههای اخیر شرکت Fujian بین ۱۶۹ تا ۱۸۵ دلار نهایی شدهاند.

در بخش گرانول، کاهش تقاضا از سوی برزیل باعث افت قیمت شد؛ قیمت FOB برای Granular AS اکنون ۱۹۵ تا ۲۰۰ دلار برآورد میشود که سقف آن نسبت به هفته قبل ۱۰ دلار کاهش یافته است. همزمانی کاهش قیمت AS با افت اوره، نشان میدهد بازار کودهای نیتروژنی چین تحت فشار مضاعف تقاضای ضعیف جهانی قرار دارد.

تحلیل بازار آمونیاک

پس از دوره ناپایدار قیمتها در ژوئن، بازار آمونیاک این هفته تلاش میکند به ثبات برسد.

- در الجزایر، قیمتها در محدوده ۴۴۰ دلار FOB پایدار مانده و موجودی به شدت محدود است. قیمت گاز طبیعی در اروپا کاهش یافته که فشار بر قیمت آمونیاک را کمتر کرده است.

- در منطقه خلیج آمریکا و ترینیداد، ابهام درباره شروع کاهش مصرف گاز و بازگشایی کارخانهها وجود دارد که میتواند عرضه آمونیاک را تحت تأثیر قرار دهد.

- در خاورمیانه، کاهش تولید شرکت Ma’aden و اختلالات عرضه ایران، جو صعودی به بازار داده اما تمایل خرید هند فعلاً پایین است، چرا که منتظر بهبود تأمین اسید فسفریک هستند.

- شرق آسیا با افزایش اندک قیمتهای قراردادی مواجه است اما تقاضای نقدی همچنان ضعیف است. در جنوبشرق آسیا نیز محمولههایی با قیمتهای حدود ۳۱۵-۳۲۰ دلار FOB معامله میشود.

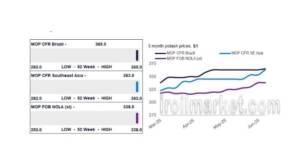

بازار پتاس هند

پس از نهایی شدن قرارداد بلندمدت واردات پتاس با قیمت ۳۴۹ دلار CFR (افزایش ۱۹٪)، توجه بازار هند به فصل رابی و وضعیت یارانههای دولتی (NBS) جلب شده است.

- در صورت تأخیر دولت در اصلاح یارانهها، حاشیه سود تولیدکنندگان داخلی و توزیعکنندگان تحت فشار قرار خواهد گرفت.

- تولیدکنندگان NPK در حال افزایش تولید گریدهای پتاسدار برای تقاضای فصلی هستند.

- شرکت FACT هنوز پیشنهادهای مناقصه ۳۰ هزار تنی را باز نکرده و NFL نیز مناقصهای برای ۶۰ هزار تن پتاس صورتی/قرمز منتشر کرده که ۱۰ جولای بسته میشود.

- واردات MOP هند در نیمه اول سال ۲۷٪ کاهش داشته و بیشتر واردات در ماههای ابتدایی سال انجام شده.

- ذخایر پتاس در بنادر هند به ۱۱۷ هزار تن افزایش یافته، اما همچنان پایینتر از سطوح مطلوب است.

بازار پتاس هند در آستانه فصل رابی

بازار جهانی اسید سولفوریک

موج جدید افزایش قیمت اسید سولفوریک شکل گرفت

- کمبود شدید محمولههای نقدی باعث شده بازار DAP/MAP کاملاً در اختیار فروشندگان باشد، حتی با وجود افزایش شدید قیمتها و افت توان خرید مصرفکنندگان.

- قیمتهای اسید سولفوریک نیز در شمال آفریقا، شیلی، هند و کره جنوبی رشد کرده است.

- بازار جهانی چشمانتظار نتیجه مناقصه شرکت Tongling در چین است؛ برخی پیشبینی میکنند قیمت FOB به ۱۰۰ دلار/تن برسد.

{kind=link}